Bei der Anlage einer Buchhaltung stellt sich oft die Frage, ob der DATEV Kontenrahmen 03 oder 04 gewählt werden soll. Oft wird diese Frage von den bisherigen Gewohnheiten entschieden, das heißt es wird der Kontenrahmen gewählt der immer schon genutzt wurde.

Da stellt sich die Frage, welcher Kontenrahmen ist besser? Welche Vor- und Nachteile bieten die beiden so genannenten DATEV SKR03 und DATEV SKR04? Um die Frage zu beantworten, müssen wir uns über den Ursprung und den Aufbau der Kontenrahmen so wie deren Verwendung unterhalten.

SKR ist die Abkürzung für Standardkontenrahmen. Das großartige am DATEV Standardkontenrahmen ist, dass dieser nicht nur in DATEV Rechnungswesen sondern auch von vielen anderen Buchhaltungslösungen wie LEXoffice, LEXware, sevdesk und weiteren als Struktur für die Buchhaltung verwendet wird.

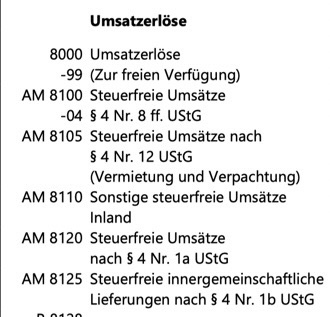

Im Kontenrahmen finden sich alle Sach-, Erfolgs und Hilfskonten der Buchhaltung. Diese sind je nach Kontenrahmen unterschiedlich untergliedert. Die Umsatzerlöse findest du beim DATEV Kontenrahmen 04 zum Beispiel in der Kontenklasse 4000 wohin diese beim DATEV Kontenrahmen 03 erst im Bereich ab 8000 zu finden sind.

Da stellt sich die Frage, warum gibt es keinen einheitlichen DATEV Kontenrahmen? Zum einen gibt es in verschiedenen Branchen verschiedene Anforderungen an den Ausweis gewisser Aufwendungen und Erlöse in der Buchhaltung, hierfür gibt es dann eigene Kontenrahmen wie den SKR45 für den Pflegebereich oder den SKR54 für Vereine. Das erklärt aber noch nicht, warum es für alle anderen Unternehmen, die keinen Branchenkontenrahmen haben den SKR03 und SKR04 gibt.

Schauen wir uns zuerst einmal an, wie der SKR03 aufgebaut ist.

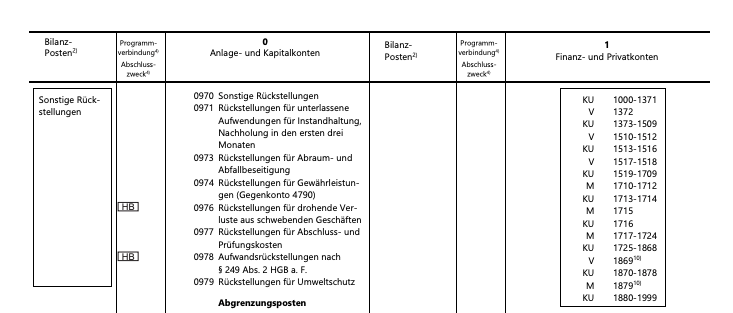

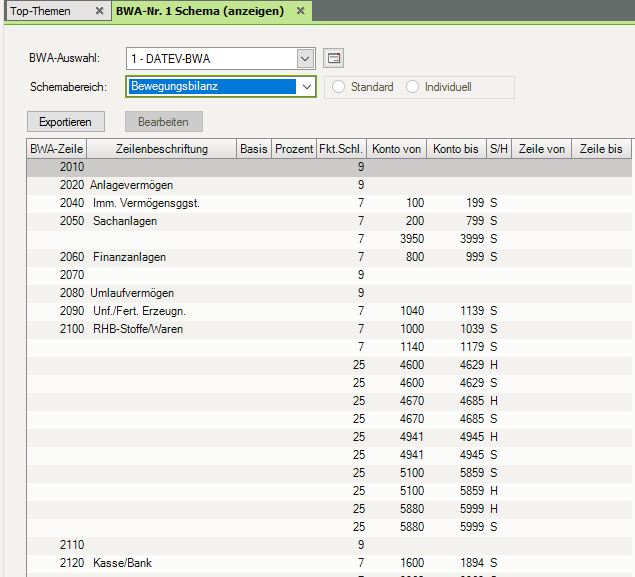

Der DATEV Kontenrahmen 03 ist nach dem Prozessgliederungsprinzip aufgebaut. Daher finden sich in der Kontenklasse 0 das Eigenkapital, die Verbindlichkeiten und im wesentlichen die Anlagegüter und damit das Kapital, dass ein Unternehmen zur Erwirtschaftung seine Umsätze benötigt.

In der Kontenklasse 1 findet sich im Anschluss das Umlaufvermögen sowie die kurzfristigen Verbindlichkeiten, die zur Finanzierung der Warenbestände und Rohstoffbestände sowie Arbeitskosten dienen, die in der Kontenklasse 3 und 4 einsortiert sind.

Abschließend wie am Ende eines Produktionsprozesses finden sich in Kontenklasse 7 dann die fertigen Erzeugnisse und ab dem Konto 8000 dann die Umsatzerlöse.

Der DATEV SKR03 ist damit nach dem Produktionsprozess eines Unternehmens gegliedert. Dessen Ursprung war wahrscheinlich der Industriekontenrahmen.

Umso verwunderlicher ist es auch aus meiner Sicht, dass der DATEV Kontenrahmen 03 besonders beliebt bei Einnahme-Überschuss-Rechnungen und Freiberuflern ist. Der DATEV Kontenrahmen 04 hingegen lässt sich besonders von Neueinsteigern in die Buchhaltung einfacher nachvollziehen. Dessen Gliederung richtet sich nach Bilanz und Gewinn- und Verlustrechnung. DATEV spricht hier vom Abschlussgliederungsprinzip. In den Kontenklassen 0 bis 3 finden sich die Konten der Bilanz wieder. Angefangen beim Anlagevermögen, Kontenklasse 0, bis zum Fremdkapital, Kontenklasse 3. Weiter geht es dann mit der Gewinn und Verlustrechnung von den Umsätzen, die in der Kontenklassse 4 zu finden sind über dir Waren- und Rohstoffeinkäufe, Kontenklasse 5 hinzu den sonstigen Aufwendungen in der Kontenklasse 6.

In beiden Kontenrahmen ist der Bereich ab dem Konto 9000 hingegen für statistische Konten oder Hilfskonten, zum Beispiel für den Saldenvortrag, vorbehalten.

Nun stellt sich die Frage, welchen DATEV Kontenrahmen solltest du nutzen? Ist der DATEV Kontenrahmen 03 besser als 04?

Grundsätzlich hast du den größten Vorteil von einheitlichen Kontenrahmen in allen Buchhaltungen. Dies erlaubt dir und deinen Kollegen sich leichter in anderen Buchhaltungen zurecht zu finden und auch Konsolidierungen oder individuelle unternehmensübergreifende Auswertungen gehen leichter von der Hand.

Die DATEV schult mittlerweile fast ausschließlich nur noch auf dem DATEV SKR04, daher stellt sich die Frage, warum dieser besser sein könnte als der DATEV SKR03.

Auf der Hand liegt, dass im Weiterbildungsbereich, sei es in den DATEV Seminaren oder in den Berufsschulen, fast ausschließend der Kontenrahmen 04 genutzt wird. Daher ist es für neue Auszubildende oder Umschüler deutlich leichter, wenn generell auf dem DATEV SKR04 gebucht wird.

Zusätzlich ist der Aufbau des DATEV Kontenrahmens 04 auch leichter nachzuvollziehen. Das kann besonders bei der Suche neuer noch nie genutzter Konten helfen.

In beiden Kontenrahmen werden Kontenbereiche statt einzelne Konten in Bilanzposten saldiert und ausgewiesen. Das ist besonders hilfreich bei der Anlage individueller Konten besonders im Bereich der Umsatzerlöse.

Im DATEV SKR03 steht die Kontenklasse 6 und 7 fast vollständig zur freien Verwendung zur Verfügung. Dadurch sind die anderen Kontenklassen deutlich stärker verdichtet als beim DATEV SKR04. Daher bietet der DATEV Kontenrahmen 04 in einzelnen Bereichen wie zum Beispiel bei den Verbindlichkeiten gegenüber Kreditinstituten im Bereich 3210 - xxxx deutlich mehr Konten zur freien Verfügung als der DATEV SKR03 (690 - 699).

Darüberhinaus bietet der Aufbau des SKR04 auch den Vorteil, dass sich individuelle Auswertungen in Excel leichter erstellen lassen.

Die meisten Auswertungen orientieren sich an dem Bilanzposten oder den GuV-Posten. Die klare Struktur des DATEV SKR04 erlaubt es die entsprechende Kontenbereiche einfacher zu saldieren.

.png)