Kennst du das? Du buchst im Monat April und im Pendelordner oder Unternehmen online finden sich in wahlloser Reihenfolge Rechnungen von März bis Mai. Während der Einbuchung wechselst du zwischen den einzelnen Monaten hin und her. Je nach Belegdatum wechseln Sie hin und her…

...und zack ist es passiert!

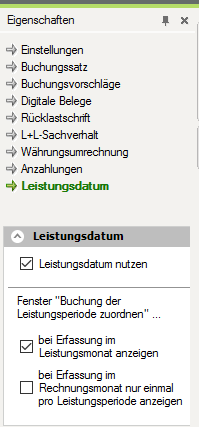

Einmal hast du nicht aufgepasst und ein Beleg aus April wurde im Mai erfasst. Die Korrektur gestaltet sich meist so aufwendig und lästig, dass du die Rechnungen im Vormonat einfach nochmal manuell erfasst. Zum Glück gibt es dafür eine einfache Lösung! Mit der Funktion Leistungsdatum kannst du ohne Aufwand periodenübergreifend buchen! Das heißt du musst nie mehr den Stapel oder gar das Wirtschaftsjahr wechseln. Ja, du hast richtig gehört. Sogar jahresübergreifende Buchungen sind möglich, wenn in beiden Wirtschaftsjahren die Funktion Leistungsdatum aktiviert ist.

Die Funktion Leistungsdatum beziehungsweise das periodenübergreifende Buchen ist aus meiner Sicht aber zugleich

Auf der einen Seite entfällt die zeitaufwendige Abgrenzung von Rechnungen, die im Folgejahr eingehen. DATEV Rechnungswesen grenzt die Vorsteuer und Umsatzsteuer fachlich korrekt richtig ab. Auch für die laufende Buchhaltung ist da Leistungsdatum eine willkommene Hilfe. Die Erfassung des Leistungsdatums erspart das Wechseln des Buchungsstapels. DATEV bucht den Geschäftsvorfall immer in die Periode, die im Leistungsdatum angegeben wird. Dadurch wird eine lästige Fehlerquelle, die durch das Buchen in verschiedenen Stapeln entsteht, komplett eliminiert.

Die Umsatzsteuer wird zudem immer korrekt gebucht. Die Vorsteuer wird im Leistungsmonat über das Konto Vorsteuer in Folgeperiode fällig korrekt abgegrenzt. Automatisch und unbemerkt erstellt DATEV Rechnungswesen heimlich einen Stapel zur Auflösung der Vorsteuer im Monat des Rechnungsdatums. Wird hingegen eine Kundenrechnung mit Leistungsdatum erfasst, landet die Erlösbuchung und der Umsatzsteuerausweis in der Leistungsperiode. Einfach genial und korrekt gelöst von der DATEV

Netter Nebeneffekt, Abschreibung ab dem Leistungsdatum!

Was fast niemand weiß, das Leistungsdatum unterstützt auch bei der Erfassung von Wirtschaftsgütern. Hier wird von der DATEV Software automatisch das Leistungsdatum als AHK-Datum hinterlegt. Somit werden gelieferte Wirtschaftsgüter korrekt ab dem Zeitpunkt der Leistung und Lieferung abgeschrieben.

Abgrenzung gut, alles gut?

Leider nein. In einer Steuerkanzlei wird für die Mandanten eine Auftragsbuchhaltung erstellt. Das heißt, dass die Belege und Geschäftsvorfälle in den meisten Fällen nicht tagesaktuell erfasst werden. Oft liegt zwischen Belegeingang und Buchung gut und gerne ein ganzer Monat. Hier bringt das Leistungsdatum auf der anderen Seite die Problematik mit sich, dass die Umsatzsteuervoranmeldung für den letzten Monat bereits beim Finanzamt eingereicht wurde, bevor der Beleg für die im betroffenen Monat erbrachte Leistungen in der Kanzlei eingeht. Wird das Leistungsdatum nun fachlich korrekt erfasst und der Buchungssatz der Leistungsperiode zu geordnet, muss eine korrigierte Umsatzsteuervoranmeldung abgegeben werden. Besonders in Branchen in denen regelmäßig die Leistung vor der Rechnungsstellung erfolgt, zum Beispiel dem Handwerk, bringt dies die Problematik vieler korrigierter Umsatzsteuervoranmeldungen mit. Im schlimmsten Fall führt dies zu einer unerwünschten Umsatzsteuersonderprüfung.

Zusätzlich wird durch die Buchung in die vorigen Monate eine Periode nie richtig abgeschlossen. Dies ist insofern problematisch, dass sich rückwirkend die betriebswirtschaftlichen Auswertungen laufend ändern können. Dies hat für Mandant und Unternehmer zur Folge, dass er nie mit definitiven Zahlen arbeiten kann. Hier sollte überlegt werden, ob ein Periodenabschluss mit Buchungsverbot nicht zielführender ist, als sich rückwirkend alles offen zu halten. Auch technische Auswertungen wie Prozessanalysen oder Datenprüfungen sind davon betroffen, dass die Bearbeitungszeiträume für einzelne Monate sich immer weiter in die Länge ziehen.

Wenn du die Funktion Leistungsdatum in DATEV Rechnungswesen noch nicht ausprobiert hast. Schau doch mein Video zum Leistungsdatum an. Darin erkläre ich wie die Nutzung des Leistungsdatum in DATEV Rechnungswesen genau funktioniert.

Wusstest du, dass du über das die Kontonotiz Dokumente mit Konten verknüpfen kannst? Wie das geht erfährst du im nächsten Blog-Artikel.

.png)